1.こんな悩みありませんか?

- 出産、育児、老後などいくら要るのか?

- 老後にいくら必要か全然わからない

- 資産運用したいけど、自分にできるか?

- 出産したけど、保険は本当に必要か?

- 家の購入で妻と意見が対立している

- 夫がライフプランを真剣に考えてくれない

(1)こんな悩みはFPに相談して解決しよう!

お金やライフプランの悩みは、お金の専門家FPに相談しよう!

FPがあなたの夢や想いを載せたライフプランの作成をサポートし、その実現に導くお手伝いをします。

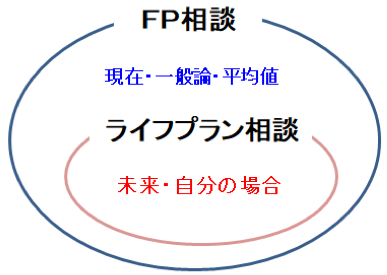

(2)なぜライフプランをたてる必要があるのか?

人生設計(ライフプラン)の実現に向けて、資金的な面で相談することです。結婚や出産・住宅購入・子供の教育費・転職など人生の大きなライフイベントには結構なお金がかかります。このような将来の夢や希望を実現するためには、用意周到な準備が欠かせません。これらライフイベントごとの必要資金やリスクにどう備えるかという人生の設計図、これがライフプランです。自分のライフプランを作成することで、漠然としたお金の不安を軽減するとともに、将来の資金を計画的に準備でき、夢や希望を叶えることが可能になります。

(3)ライフイベントごとの費用

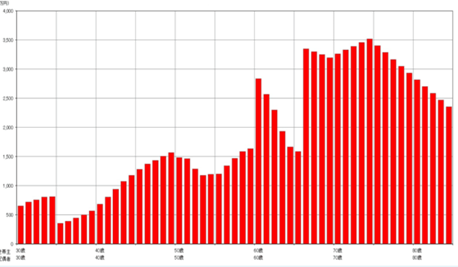

最も費用がかかるライフイベントは「人生の3大資金」

①教育資金

| 公立 | 私立 | |

| 幼稚園 | 67万円 | 158万円 |

| 小学校 | 193万円 | 959万円 |

| 中学校 | 146万円 | 422万円 |

| 高校 | 137万円 | 291万円 |

| 大学 | 166万円 | 405万円 |

| 合計 | 709万円 | 2,234万円 |

文部科学省「子供の学習費調査」(平成30年度)

文部科学省「私立大学等の入学者に係る学生納付金等調査」(平成30年度)

文部科学省「国立大学等の授業料その他の費用に関する省令」(平成16年)

②住宅資金

住宅購入価額(首都圏)

| 土地付注文住宅 | 4,993万円 |

| 建売住宅 | 3,915万円 |

| マンション | 5,033万円 |

| 中古マンション | 3,392万円 |

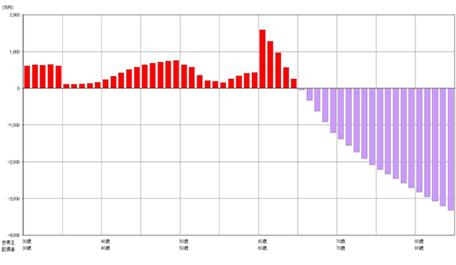

③老後資金

老後不足資金

| 実収入 | 23.7万円 |

| 実支出 | 27.1万円 |

| 収支 | -3.4万円 |

| 不足総額 | -1,217万円 |

高齢夫婦無職世帯(夫65歳以上,妻60歳以上)の家計収支。不足額は収支の30年分累計額。

これはあくまでも平均的な家計で、旅行や趣味などを楽しめるようなゆとりの生活には、月額14万円の上乗せが必要※で、20年でも3,360万円になる。

※生命保険文化センター「生活保障に関する調査」(令和元年度)

2020年9月 豊島区 平松様

2020年9月 豊島区 平松様