独立系FPとして

お客様本位の提案を実践

企業系FPは自社商品のみを販売をしますが、独立系FPである弊社は、商品や提案内容に縛られない、お客様本位の提案を追求・実践しております。

企業系FPと独立系FPの違い

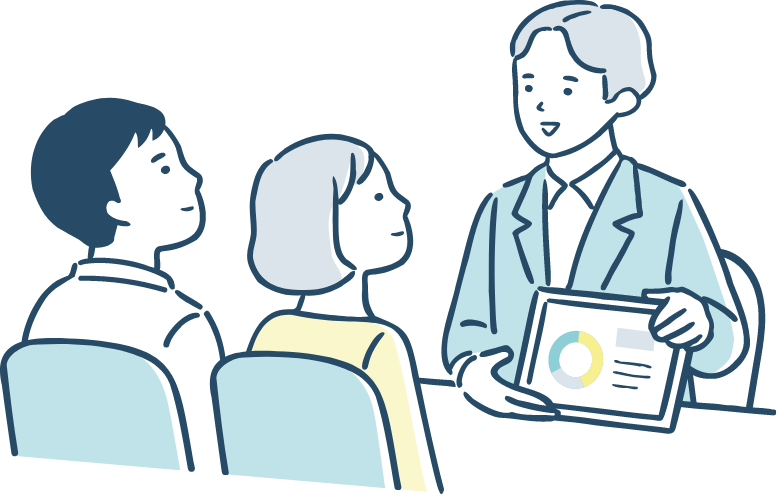

FPバンクはお金の心配事はなんでも相談できる「お金の専門家」です。

国家資格(FP)を持つスタッフがあなたの専用の解決策をご案内いたします。

企業系FPは自社商品のみを販売をしますが、独立系FPである弊社は、商品や提案内容に縛られない、お客様本位の提案を追求・実践しております。

企業系FPと独立系FPの違い

ハウスメーカーや百貨店などと協力し、個別相談の機会提供やセミナー・イベントを開催しています。活動を通じてよりお客様に満足いただけるサービスの拡充に取り組んでおります。

イベント実績をみる

ライフプランは定期的な見直しが重要です。

相談終了後も理想の人生設計をしっかりサポートいたします。

大切なお金のことだからこそ

信頼できるプロに相談してみる。